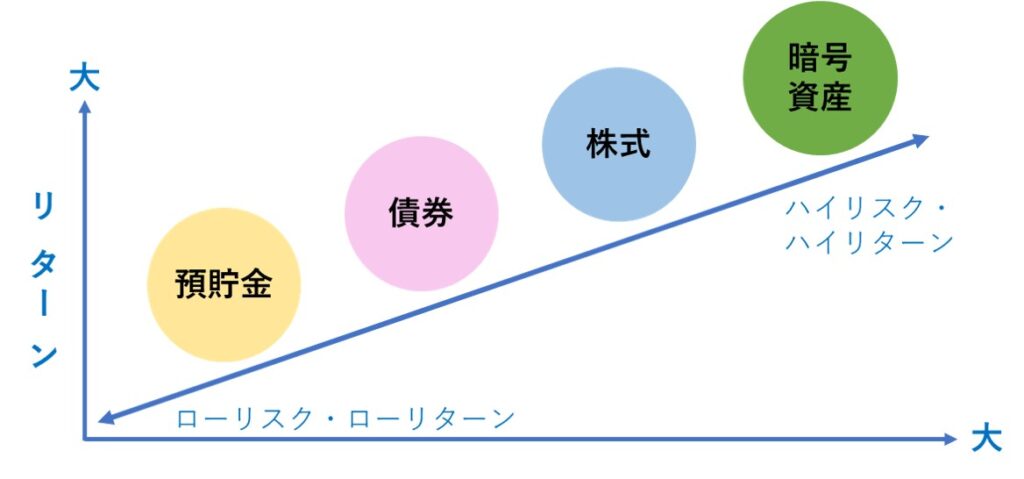

預貯金と投資の違いはリスクとリターンに現れます。

資産を増やしたい場合、リターンがゼロに近い銀行預金だけというのはおすすめできません。

投資はリスクがつきものですので、リスク分散方法を紹介します。

預貯金は今でもやってるけど、投資はやっぱり怖いなあ。

資産が減る可能性もあるんだよね?

短期的に見ると、資産が減る可能性もあるね。

でも長期的に見ると、資産が増える傾向なんだ。

投資のリスクとおすすめのリスク分散方法について教えるね。

貯蓄と投資の違いとは?

貯蓄:お金を蓄えること ex)銀行の預金

投資:利益を見込んでお金を出すこと ex)株式や投資信託などの購入

すぐに必要となる可能性のあるお金は、自由に引き出すことのできる「貯蓄」の形で、持っておくと便利です。

一方、今すぐに必要にならず、将来のために増やしていきたいお金は、株式や投資信託などを利用した「投資」の形で、長い期間をかけて少しずつ増やしていくと良いです。

投資のリスク

投資をうまく活用すると、年間数%の利回りで運用することが可能です。

しかし、自分が保有している資産を一括で一つの銘柄に投資してしまうと、その銘柄で下記のような世界的な暴落やその会社特有の暴落が起きたときに対処が難しくなります。

- 世界恐慌

- リーマンショック

- バブル崩壊

- コロナショック

- オイルショック

これらの資産下落のリスクに対処するために有効な手段が分散投資です。

分散投資でリスク分散しよう!

リスク分散方法=分散投資

分散投資には主に資産の分散、地域の分散、時間の分散の3つがあります。

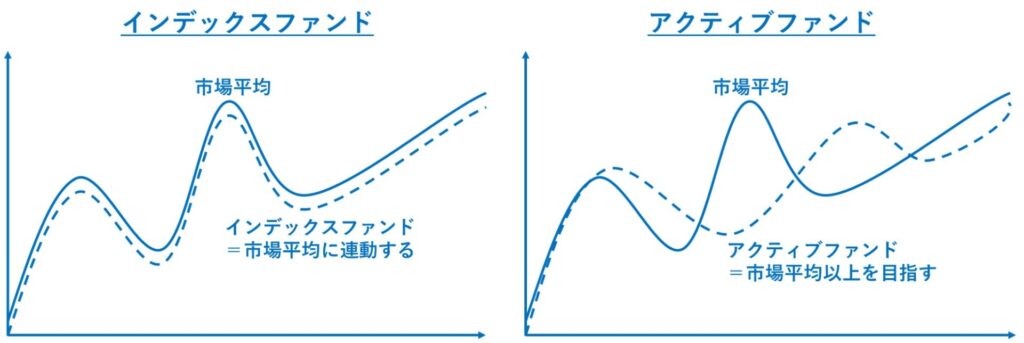

これらすべての分散が効く、おすすめの投資は積立型のインデックスファンド(投資信託の一種)です。

インデックスファンドがなにかは後述しますので、まずは分散をする理由について学んでいきましょう。

資産の分散

投資銘柄には株式(国内/外国)や債券(国内/外国)など様々なものがあります。

この会社は将来絶対株価が上がるんだ!と考えていても会社の不正や企業展開の失敗で知名度の高い会社でも一気に倒産にまで追い込まれるようなことがニュースになったりしていますよね。

リスクの高い銘柄に全資産を集中投資するというのはほとんどギャンブル(投機)と同じだと考えてください。

自分で上がりそうな銘柄を調べて、複数種類の銘柄に分散できる人はそれで良いのですが、間違いなくおすすめできるのはインデックスファンドです。

インデックスファンドとは投資信託の一種で、日経平均株価やTOPIXなど市場全体の動きを表す代表的な指数(インデックス)に連動した投資成果を目指す投資信託のことです。

例えば日経平均株価連動型のインデックスファンド1つに投資するだけで225の個別銘柄に分散できるわけです。

投資のプロが本気で運用してもインデックスファンドに勝つのは難しいとされるくらい優秀な投資商品がインデックスファンドです。

困ったらインデックスファンドで資産の分散をしてみましょう。

インデックスファンドで投資銘柄を分散しよう!

地域の分散

1990年のバブル崩壊に伴う日経株価下落や現在世界を騒がせているロシアのウクライナ侵攻によるルーブルの下落など、その国や地域が世界的に見て特段に株価や通貨の価値が落ち込むことがあります。

これについては特定の狭い地域にのみ投資するのではなく、広い地域や数か国に分散できると安心です。

投資信託の中には地域の分散が可能な投資商品があり、全米型や全世界型のタイプです。どちらも広い地域に分散できますので、ぜひ利用してみましょう。

ぶるのおすすめはGAFAM等で成長著しい米国株に幅広く投資できるインデックスファンドを選ぶことです。

成長著しい米国株に幅広く投資しよう!

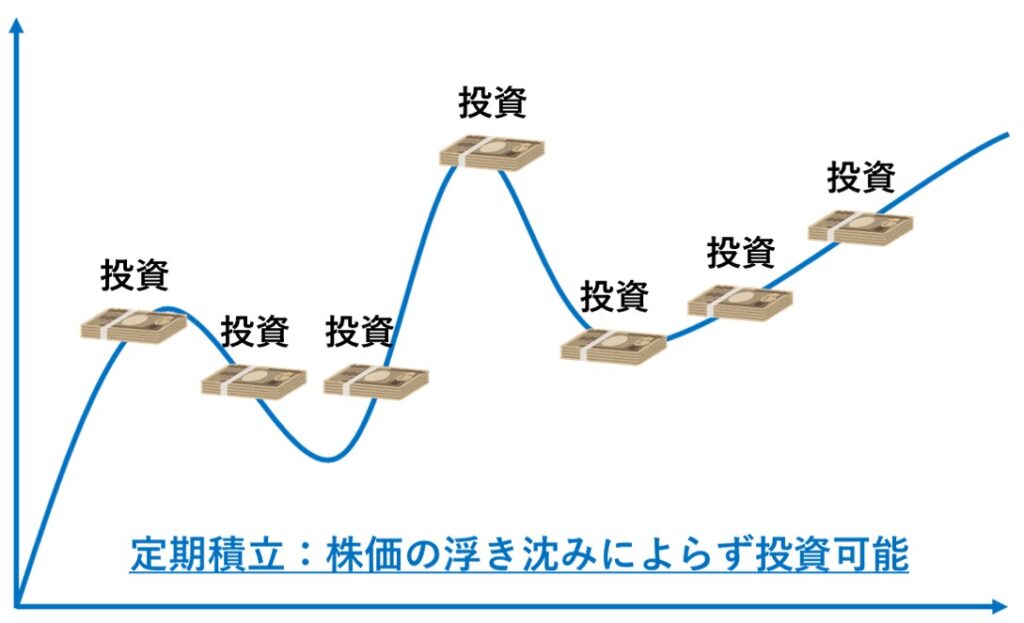

時間の分散

株価が落ち込んでいる時に一括で投資をできると非常に良いが良いのですが、残念ながら、株価がどのタイミングで落ち込むかを想像するのは非常に困難です。

常にニュースを見て、株の値動きをある程度予想できるような方は良いのですが、投資初心者が株価の下落タイミングを見極めるのは不可能に近いです。

タイミングを間違えると大損に繋がってしまう可能性すらあります。

この問題に対処するために重要なのが、時間の分散です。

投資信託は積立の投資が可能で、定期積立であれば毎月決まったタイミングで投資するなど自分の感性によらず、時間の分散が可能です。

定期積立で時間分散しながら購入する方法を投資用語でドルコスト平均法と言いますので覚えておきましょう。

自分の感情というのは時として資産運用に悪さをします。

資産運用でこれまでに効果があった人はすでに亡くなった人や投資したのを忘れた人と言われているほどです。

積立投資で着実な資産形成を行いましょう。

定期積立でリスクを時間分散しよう!

コメント