FIREは経済的自由と早期リタイアのことです。

FIREの詳細は以下の記事をご覧ください。

本記事ではFIREを達成するまでの具体的な道のりについて紹介します。

支出の把握と固定費の削減ができれば、4%ルールに基づいて目標資産額とFIRE達成までの必要年月が算出可能です。

支出の把握方法や固定費の削減方法、目標資産額やFIRE達成までの必要年数について細かく紹介します。

FIREに興味が出てきたけど、どうやって達成すればいいのかな?

年収が高い人じゃないと無理なんだよね?

FIRE達成までの道のりについて紹介するね!

年収が高い方が有利だけど、実は年収より貯蓄率の方が大事なんだ。

FIRE達成までの道のり

FIRE達成までの具体的な手順は下記通りです。

- 毎月の支出を把握する

- 固定費を削減する

- 貯蓄率から目標資産を把握する

- 資産運用をする

- FIRE達成までの必要年月を把握する

- 収入を増やす努力をする

FIRE達成のキーワードは収入の多さではありません。

収支を把握し、貯蓄率を高めることがFIRE達成の近道です。

収入の大きさではなく“貯蓄率”を重要視しよう!

ここで言う貯蓄率と言うのは(収入 – 支出) / 収入 ×100で定義される値のことであり、収入に対して毎年いくら貯蓄できたかを割合で示したものです。

収入1億円の方でも支出が1億円であれば、一生かかってもFIREどころか貯蓄すらできませんよね。

FIREに限らず、資産形成の本質は収入の多さではなく、貯蓄率の大きさです。貯蓄率が高いほどFIRE達成までの必要年数が短くなるのです。

このことから支出を把握、最適化し、目標資産を理解した上で資産運用に臨むというのがFIREに必須の道のりとなるわけです。細かく見ていきましょう。

なお、FIREに関する本で非常によくまとまった本がありますので、紹介させて頂きます。

毎月の支出を把握する

世帯収入は知っていても、世帯支出を把握できている家庭は少ないのではないでしょうか。

FIREまでの道のりには貯蓄率の把握が不可欠であり、収入と支出の把握が必要なことについては上述の通りです。

収支の把握には支払いをクレジットカードでまとめるのがおすすめです。

クレジットカードで支出をまとめればマネーフォワードミー等で管理しやすくなるのでおすすめです。

毎月の支出はクレジットカードとスマホアプリで管理しよう!

支出の把握ができている方は読み飛ばしてください。

支出の把握ができていない方のために別記事で支出の把握方法を説明します。

固定費を削減する

FIREを達成するために色々と我慢して必死に節約しなければならない!と思ったかもしれませんが、これは間違いです。

必死な節約を生涯継続できる方はそれで問題ないのですが、FIREの目的はあくまで経済的自立です。

FIRE達成まで我慢することを決意しても、大半の人が途中で挫折すると思います。

ぶるがおすすめしたいのは我慢による節約ではなく、我慢しないでも自然と支出が減らせる固定費の削減です。

Fireの近道は、我慢による節約ではなく“固定費の削減“

下記のものは特におすすめしたい固定費の削減リストです。

- 電力会社/ガス会社の変更

- 携帯を始めとする通信会社の変更

- ふるさと納税

- サブスクの最適化

- 保険の見直し

それぞれの詳細については別記事で記載させて頂きますので是非ご覧ください。

支出から目標資産を把握する

固定費削減後の年間支出が分かればFIRE達成までの目標資産がわかります。

基本は[年間支出 x 25]がFIREに必要な目標資産です。

Fire達成までの目標資産の目安は年間支出の25倍

ただし、目標資産は目指すFIREの種類によってもかなり変わってきます。

下記記事を参考に目指すFIREの種類を選びましょう。

貯蓄率からFIREまでの必要年月を把握する

固定費削減後の支出と世帯収入が分かれば、貯蓄率が出せると思います。

さらに貯蓄率と投資の利回りがわかれば、FIRE達成までの必要年数がわかります。

貯蓄率と投資利回りからFIRE達成までの必要年数を把握しよう!

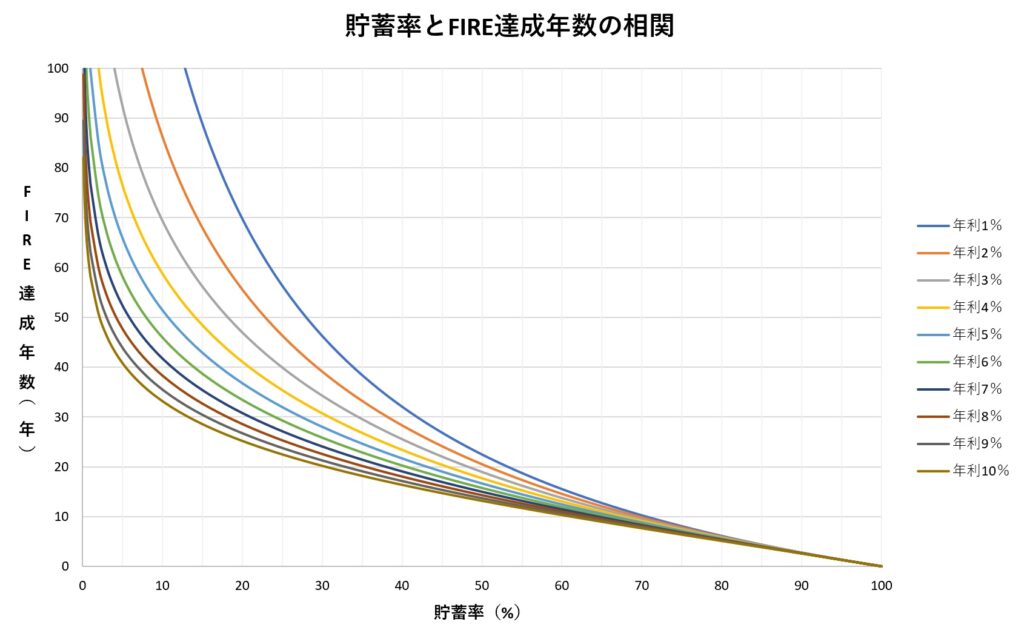

下図をご覧ください。

図を見て頂き、なぜ収入の大きさがFire達成までの年数に影響しないの?と思ったかもしれません。

上述した通り、収入の大きさよりも貯蓄率が重要であり、収入の大きさも貯蓄率に包括されてしまうのです。

ある書籍では収入の10%を少なくとも貯蓄しましょう。という記載があるものがあり、仮に10%の貯蓄全てを年利7%で運用することができれば、40年でFire達成となるわけです。

40年で長いと感じる場合は貯蓄率を増やす方向で検討してみましょう。

資産運用をする

目標資産額と達成したい年利がわかれば、あとは資産運用あるのみです。

資産運用についての記事を書いておりますので是非ご覧ください。

収入を増やす努力をする

目標資産額とFire達成までの必要年数が上記内容でわかったと思います。

その上で必要年数がかかりすぎていると感じる場合は収入を増やす必要があります。

収入を増やす方法は一般的に副業や転職が考えられます。副業や転職についても別記事で紹介致します。

コメント